Forecasting de séries temporais com algoritmos de machine learning

Rodrigo Hermont Ozon

junho 22, 2021

Economic Time Series Forecasting

Este post explora um teste com o pacote modeltime para forecasting de séries temporais combinando algoritmos de machine learning.

Anunciai-nos as coisas que ainda hão de vir, para que saibamos que sois deuses; ou fazei bem, ou fazei mal, para que nos assombremos, e juntamente o vejamos. Isaías 41:23

\[\\[1in]\]

Carrego as bibliotecas necessárias

library(xgboost)

library(earth)

library(tidymodels)

library(modeltime)

library(modeltime.ensemble)

library(tidyverse)

library(lubridate)

library(timetk)

library(quantmod)

library(tsibble)

library(tsibbledata)

library(dplyr)

library(tidyverse)

library(data.table)

library(tidyr)

library(TSstudio)

library(h2o)

library(modeltime.h2o)Baixo os dados e separo amostra de treino

Utilizarei novamente os mesmos dados das cotações do milho CORN negociados na bolsa de Chicago:

CORN <- getSymbols("CORN", auto.assign = FALSE,

from = "1994-01-01", end = Sys.Date())

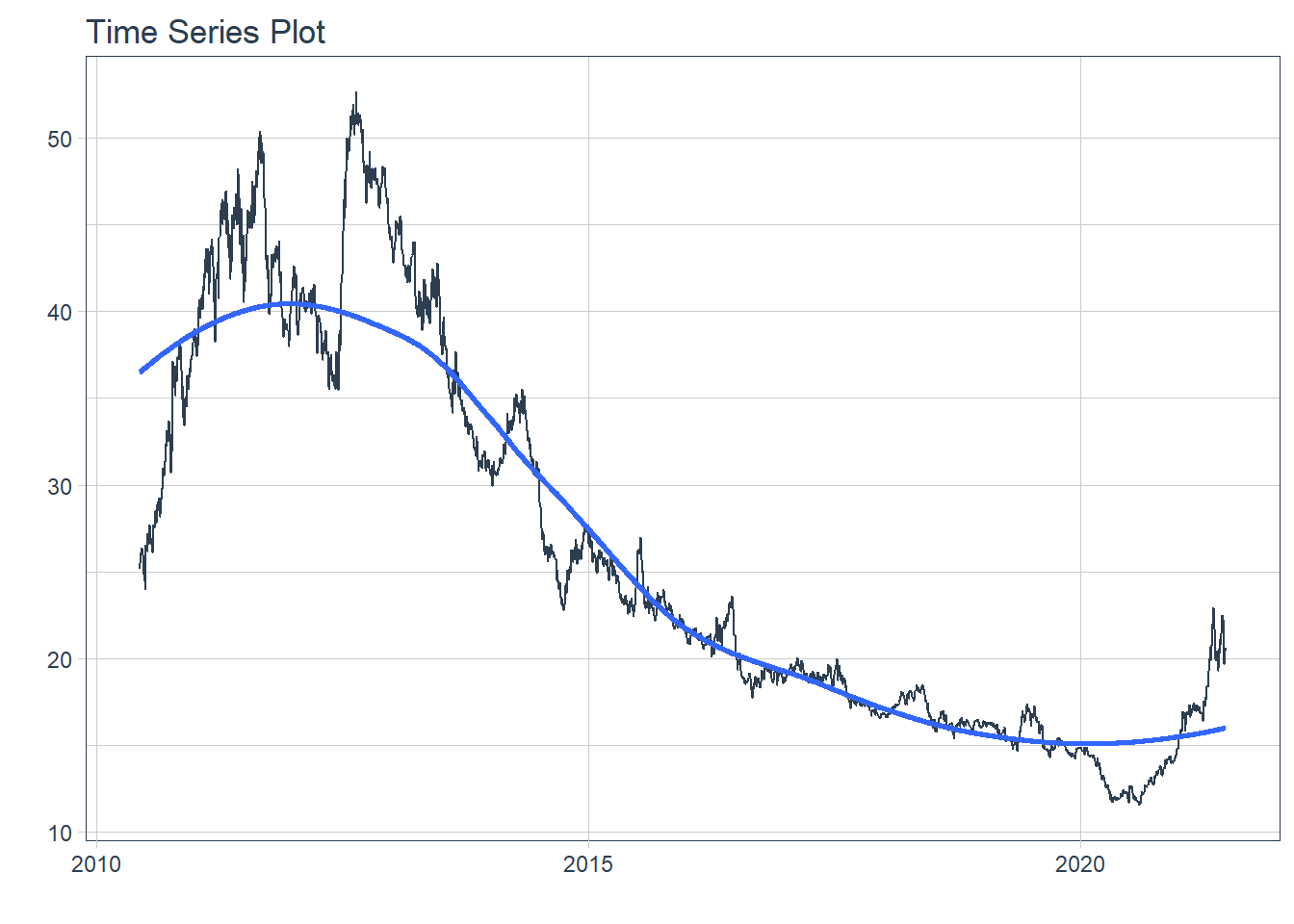

glimpse(CORN)An 'xts' object on 2010-06-09/2021-06-21 containing:

Data: num [1:2778, 1:6] 25.1 25.5 25.9 26 26.2 ...

- attr(*, "dimnames")=List of 2

..$ : NULL

..$ : chr [1:6] "CORN.Open" "CORN.High" "CORN.Low" "CORN.Close" ...

Indexed by objects of class: [Date] TZ: UTC

xts Attributes:

List of 2

$ src : chr "yahoo"

$ updated: POSIXct[1:1], format: "2021-06-22 07:36:24"periodicity(CORN)Daily periodicity from 2010-06-09 to 2021-06-21 CORN <- CORN %>%

as.data.table() %>%

as_tibble()

class(CORN)[1] "tbl_df" "tbl" "data.frame"glimpse(CORN)Rows: 2,778

Columns: 7

$ index <date> 2010-06-09, 2010-06-10, 2010-06-11, 2010-06-14, 2010-06~

$ CORN.Open <dbl> 25.12, 25.46, 25.88, 25.99, 26.24, 26.26, 26.20, 26.22, ~

$ CORN.High <dbl> 25.25, 25.46, 25.88, 26.11, 26.24, 26.44, 26.20, 26.60, ~

$ CORN.Low <dbl> 25.12, 25.46, 25.79, 25.99, 25.97, 26.20, 25.82, 26.22, ~

$ CORN.Close <dbl> 25.15, 25.46, 25.79, 26.11, 25.97, 26.32, 26.08, 26.39, ~

$ CORN.Volume <dbl> 1700, 200, 500, 2200, 7000, 2400, 1600, 3100, 9500, 2870~

$ CORN.Adjusted <dbl> 25.15, 25.46, 25.79, 26.11, 25.97, 26.32, 26.08, 26.39, ~CORN %>%

plot_time_series(index, CORN.Close, .interactive = FALSE)

Separa a série temporal numa proporção 70/30

splits <- initial_time_split(CORN, prop = 0.8)Estimando os modelos univariados contra o tempo

Os modelos aqui testados são 14, sendo que eles contemplam:

Família ARIMA e com erros XGBoost;

Ajuste/Alisamento Exponencial e com ajustes sazonais e também modelo Croston e Theta

TBATS;

propheteprophet_xgboostNaive e SNaive

Rede Neural Artificial com componente Auto Regressivo

# Modelo 1: auto_arima ----

model_fit_arima_no_boost <- arima_reg() %>%

set_engine(engine = "auto_arima") %>%

fit(CORN.Close ~ index,

data = training(splits))# Modelo 2: arima_boost ----

model_fit_arima_boosted <- arima_boost(

min_n = 2,

learn_rate = 0.9

) %>%

set_engine(engine = "auto_arima_xgboost") %>%

fit(CORN.Close ~ index,

data = training(splits))# Modelo 3: ets ----

model_fit_ets <- exp_smoothing() %>%

set_engine(engine = "ets") %>%

fit(CORN.Close ~ index,

data = training(splits))# Modelo 4: tbats ----

model_fit_tbats <- seasonal_reg() %>%

set_engine(engine = "tbats") %>%

fit(CORN.Close ~ index,

data = training(splits))# Modelo 5: prophet xgb ----

model_fit_prophet_xb <- prophet_boost(

learn_rate = 0.8 ) %>%

set_engine("prophet_xgboost") %>%

fit(CORN.Close ~ index,

data = training(splits))# Modelo 6: stlm_ets ----

model_fit_stlm_ets <- seasonal_reg() %>%

set_engine("stlm_ets") %>%

fit(CORN.Close ~ index,

data = training(splits))# Modelo 7: stlm arima ----

model_fit_stlm_arima <- seasonal_reg() %>%

set_engine("stlm_arima") %>%

fit(CORN.Close ~ index,

data = training(splits))# Modelo 8: arima xgb padrao ----

model_fit_arima_padrao <-arima_boost(

# Padroes p, d, q

seasonal_period = 7,

non_seasonal_ar = 5,

non_seasonal_differences = 1,

non_seasonal_ma = 3,

seasonal_ar = 1,

seasonal_differences = 0,

seasonal_ma = 1,

# XGBoost

tree_depth = 6,

learn_rate = 0.8

) %>%

set_engine("arima_xgboost") %>%

fit(CORN.Close ~ index,

data = training(splits))# Modelo 9: ets padrao ----

model_fit_ets_padrao <- exp_smoothing(

seasonal_period = 7, # padrao de 7 dias de trade

error = "multiplicative",

trend = "additive",

season = "multiplicative"

) %>%

set_engine("ets") %>%

fit(CORN.Close ~ index,

data = training(splits))# Modelo 10: ets croston ----

model_fit_ets_croston <- exp_smoothing(

smooth_level = 0.2

) %>%

set_engine("croston") %>%

fit(CORN.Close ~ index,

data = training(splits))# Modelo 11: ets theta ----

model_fit_ets_theta <- exp_smoothing(

) %>%

set_engine("theta") %>%

fit(CORN.Close ~ index,

data = training(splits))# Modelo 12: naive ----

model_fit_naive <- naive_reg(

) %>%

set_engine("naive") %>%

fit(CORN.Close ~ index,

data = training(splits))# Modelo 13: snaive ----

model_fit_snaive <- naive_reg(

seasonal_period = 7

) %>%

set_engine("snaive") %>%

fit(CORN.Close ~ index,

data = training(splits))# Modelo 14: rede neural autoregressiva ----

model_fit_nnetar <- nnetar_reg(

) %>%

set_engine("nnetar")

set.seed(123)

model_fit_nnetar <- model_fit_nnetar %>%

fit(CORN.Close ~ index,

data = training(splits))Comparativo de perfomance preditiva

Avalio o ajuste de cada método para a mesma amostra da série temporal:

models_tbl <- modeltime_table(

# -- Modelo -- -- Numero --

model_fit_arima_no_boost, # Modelo 1

model_fit_arima_boosted, # Modelo 2

model_fit_ets, # Modelo 3

model_fit_tbats, # Modelo 4

model_fit_prophet_xb, # Modelo 5

model_fit_stlm_ets, # Modelo 6

model_fit_stlm_arima, # Modelo 7

model_fit_arima_padrao, # Modelo 8

model_fit_ets_padrao, # Modelo 9

model_fit_ets_croston, # Modelo 10

model_fit_ets_theta, # Modelo 11

model_fit_naive, # Modelo 12

model_fit_snaive, # Modelo 13

model_fit_nnetar # Modelo 14

)

models_tbl# Modeltime Table

# A tibble: 14 x 3

.model_id .model .model_desc

<int> <list> <chr>

1 1 <fit[+]> ARIMA(2,1,0)

2 2 <fit[+]> ARIMA(0,1,2)

3 3 <fit[+]> ETS(M,A,N)

4 4 <fit[+]> BATS(0, {0,0}, -, -)

5 5 <fit[+]> PROPHET

6 6 <fit[+]> SEASONAL DECOMP: ETS(M,A,N)

7 7 <fit[+]> SEASONAL DECOMP: ARIMA(0,1,0)

8 8 <fit[+]> ARIMA(5,1,3)(1,0,1)[7]

9 9 <fit[+]> ETS(M,AD,M)

10 10 <fit[+]> CROSTON METHOD

11 11 <fit[+]> THETA METHOD

12 12 <fit[+]> NAIVE

13 13 <fit[+]> SNAIVE [7]

14 14 <fit[+]> NNAR(1,1,10)[5] Compara a acurácia

models_tbl %>%

modeltime_calibrate(new_data = testing(splits)) %>%

modeltime_accuracy(

metric_set = metric_set(

mape,

smape,

mae,

rmse,

rsq # R^2

)

)# A tibble: 14 x 8

.model_id .model_desc .type mape smape mae rmse rsq

<int> <chr> <chr> <dbl> <dbl> <dbl> <dbl> <dbl>

1 1 ARIMA(2,1,0) Test 13.0 12.5 1.91 2.41 2.44e-5

2 2 ARIMA(0,1,2) Test 13.0 12.5 1.91 2.41 3.86e-5

3 3 ETS(M,A,N) Test 13.3 15.5 2.26 3.61 7.95e-2

4 4 BATS(0, {0,0}, -, -) Test 12.9 12.5 1.91 2.41 NA

5 5 PROPHET Test 12.5 13.5 2.02 2.97 3.84e-2

6 6 SEASONAL DECOMP: ETS(M,A,~ Test 13.1 15.2 2.22 3.56 7.95e-2

7 7 SEASONAL DECOMP: ARIMA(0,~ Test 13.0 12.6 1.91 2.42 3.13e-5

8 8 ARIMA(5,1,3)(1,0,1)[7] Test 13.0 12.5 1.91 2.41 3.94e-6

9 9 ETS(M,AD,M) Test 12.6 12.3 1.87 2.40 2.49e-3

10 10 CROSTON METHOD Test 13.4 12.8 1.96 2.44 NA

11 11 THETA METHOD Test 12.3 14.1 2.08 3.34 7.95e-2

12 12 NAIVE Test 12.9 12.5 1.90 2.41 NA

13 13 SNAIVE [7] Test 13.2 12.7 1.93 2.43 1.98e-6

14 14 NNAR(1,1,10)[5] Test 16.3 14.9 2.29 2.77 3.50e-3Veremos o modelo prophet p. ex.:

list(model_fit_prophet_xb) %>%

as_modeltime_table()# Modeltime Table

# A tibble: 1 x 3

.model_id .model .model_desc

<int> <list> <chr>

1 1 <fit[+]> PROPHET Calibração dos modelos

calibration_tbl <- models_tbl %>%

modeltime_calibrate(new_data = testing(splits), quiet = FALSE)

calibration_tbl# Modeltime Table

# A tibble: 14 x 5

.model_id .model .model_desc .type .calibration_data

<int> <list> <chr> <chr> <list>

1 1 <fit[+]> ARIMA(2,1,0) Test <tibble [556 x 4]>

2 2 <fit[+]> ARIMA(0,1,2) Test <tibble [556 x 4]>

3 3 <fit[+]> ETS(M,A,N) Test <tibble [556 x 4]>

4 4 <fit[+]> BATS(0, {0,0}, -, -) Test <tibble [556 x 4]>

5 5 <fit[+]> PROPHET Test <tibble [556 x 4]>

6 6 <fit[+]> SEASONAL DECOMP: ETS(M,A,N) Test <tibble [556 x 4]>

7 7 <fit[+]> SEASONAL DECOMP: ARIMA(0,1,0) Test <tibble [556 x 4]>

8 8 <fit[+]> ARIMA(5,1,3)(1,0,1)[7] Test <tibble [556 x 4]>

9 9 <fit[+]> ETS(M,AD,M) Test <tibble [556 x 4]>

10 10 <fit[+]> CROSTON METHOD Test <tibble [556 x 4]>

11 11 <fit[+]> THETA METHOD Test <tibble [556 x 4]>

12 12 <fit[+]> NAIVE Test <tibble [556 x 4]>

13 13 <fit[+]> SNAIVE [7] Test <tibble [556 x 4]>

14 14 <fit[+]> NNAR(1,1,10)[5] Test <tibble [556 x 4]>Projeção (forecasting)

calibration_tbl %>%

modeltime_forecast(

new_data = testing(splits),

actual_data = CORN

) %>%

plot_modeltime_forecast(

.legend_max_width = 25, # For mobile screens

.interactive = TRUE

)Modelo combinado de projeção

O modelo do tipo ensemble é um modelo misto com os pesos ajustados pela acurácia de cada um dos 14 univariados estimados até aqui

# Modelo 15: ensemble ----

model_fit_ensemble <- models_tbl %>%

ensemble_weighted(

loadings = c

(

#-- Peso -- # -- Modelo --

1, # Modelo 1

2, # Modelo 2

5, # Modelo 3

6, # Modelo 4

10, # Modelo 5

9, # Modelo 6

8, # Modelo 7

1, # Modelo 8

7, # Modelo 9

2, # Modelo 10

2, # Modelo 11

2, # Modelo 12

1, # Modelo 13

10 # Modelo 14

),

scale_loadings = TRUE

)

model_fit_ensemble-- Modeltime Ensemble -------------------------------------------

Ensemble of 14 Models (WEIGHTED)

# Modeltime Table

# A tibble: 14 x 4

.model_id .model .model_desc .loadings

<int> <list> <chr> <dbl>

1 1 <fit[+]> ARIMA(2,1,0) 0.0152

2 2 <fit[+]> ARIMA(0,1,2) 0.0303

3 3 <fit[+]> ETS(M,A,N) 0.0758

4 4 <fit[+]> BATS(0, {0,0}, -, -) 0.0909

5 5 <fit[+]> PROPHET 0.152

6 6 <fit[+]> SEASONAL DECOMP: ETS(M,A,N) 0.136

7 7 <fit[+]> SEASONAL DECOMP: ARIMA(0,1,0) 0.121

8 8 <fit[+]> ARIMA(5,1,3)(1,0,1)[7] 0.0152

9 9 <fit[+]> ETS(M,AD,M) 0.106

10 10 <fit[+]> CROSTON METHOD 0.0303

11 11 <fit[+]> THETA METHOD 0.0303

12 12 <fit[+]> NAIVE 0.0303

13 13 <fit[+]> SNAIVE [7] 0.0152

14 14 <fit[+]> NNAR(1,1,10)[5] 0.152 Construimos a projeção com o modelo misto:

# Calibragem

calibration_tbl <- modeltime_table(

model_fit_ensemble

) %>%

modeltime_calibrate(testing(splits), quiet = FALSE)

# Forecast vs amostra de teste (dados originais pra frente antes do corte pra amostra treino)

calibration_tbl %>%

modeltime_forecast(

new_data = testing(splits),

actual_data = CORN

) %>%

plot_modeltime_forecast(.interactive = TRUE)Reamostragens

A reamostragem de séries temporais é uma estratégia importante para avaliar a estabilidade dos modelos ao longo do tempo. No entanto, é um tanto quanto penoso fazer isso, pois requer vários loops for para gerar as previsões para vários modelos e, potencialmente, vários grupos de séries temporais.

resamples_tscv <- training(splits) %>%

time_series_cv(

assess = "2 years",

initial = "5 years",

skip = "1 years",

# Normally we do more than one slice, but this speeds up the example

slice_limit = 1

)

# Fit and generate resample predictions

model_fit_ensemble_resample <- calibration_tbl %>%

modeltime_fit_resamples(

resamples = resamples_tscv,

control = control_resamples(verbose = TRUE)

)-- Fitting Resamples --------------------------------------------

0.2 sec elapsed# A new data frame is created from the Modeltime Table

# with a column labeled, '.resample_results'

model_fit_ensemble_resample# Modeltime Table

# A tibble: 1 x 6

.model_id .model .model_desc .type .calibration_da~ .resample_resul~

<int> <list> <chr> <chr> <list> <list>

1 1 <ensembl~ ENSEMBLE (WEIGHTE~ Test <tibble [556 x ~ <lgl [1]> Plota o gráfico

model_fit_ensemble_resample %>%

plot_modeltime_resamples(.interactive = TRUE)Revisão das projeções (forecast forward)

Constrói a projeção para fora da amostra desde a última observação para os próximos 24 meses:

refit_tbl <- calibration_tbl %>%

modeltime_refit(data = CORN)

refit_tbl %>%

modeltime_forecast(h = "2 years", actual_data = CORN) %>%

plot_modeltime_forecast(

.legend_max_width = 25, # For mobile screens

.interactive = TRUE

)Estimativa dos modelos bivariados do tipo preço x volume (fluxo de oferta e demanda)

Na forma bivariada inserimos o volume de negociação como variável explicativa, ainda mesmo que esperando uma performance estatística inferior, sabemos que pelo princípio econômico, a volatilidade é facilmente capturada ao observarmos os picos de volume negociados diariamente.

# Modelo 1: auto_arima ----

model_fit_arima_no_boost_biv <- arima_reg() %>%

set_engine(engine = "auto_arima") %>%

fit(CORN.Close ~ CORN.Volume + index,

data = training(splits))# Modelo 2: arima_boost ----

model_fit_arima_boosted_biv <- arima_boost(

min_n = 2,

learn_rate = 0.9

) %>%

set_engine(engine = "auto_arima_xgboost") %>%

fit(CORN.Close ~ CORN.Volume + index,

data = training(splits))# Modelo 3: ets ----

model_fit_ets_biv <- exp_smoothing() %>%

set_engine(engine = "ets") %>%

fit(CORN.Close ~ CORN.Volume + index,

data = training(splits))# Modelo 4: tbats ----

model_fit_tbats_biv <- seasonal_reg() %>%

set_engine(engine = "tbats") %>%

fit(CORN.Close ~ CORN.Volume + index,

data = training(splits))# Modelo 5: prophet xgb ----

model_fit_prophet_xb_biv <- prophet_boost(

learn_rate = 0.8 ) %>%

set_engine("prophet_xgboost") %>%

fit(CORN.Close ~ CORN.Volume + index,

data = training(splits))# Modelo 6: stlm_ets ----

model_fit_stlm_ets_biv <- seasonal_reg() %>%

set_engine("stlm_ets") %>%

fit(CORN.Close ~ CORN.Volume + index,

data = training(splits))# Modelo 7: stlm arima ----

model_fit_stlm_arima_biv <- seasonal_reg() %>%

set_engine("stlm_arima") %>%

fit(CORN.Close ~ CORN.Volume + index,

data = training(splits))# Modelo 8: arima xgb padrao ----

model_fit_arima_padrao_biv <-arima_boost(

# Padroes p, d, q

seasonal_period = 7,

non_seasonal_ar = 5,

non_seasonal_differences = 1,

non_seasonal_ma = 3,

seasonal_ar = 1,

seasonal_differences = 0,

seasonal_ma = 1,

# XGBoost

tree_depth = 6,

learn_rate = 0.8

) %>%

set_engine("arima_xgboost") %>%

fit(CORN.Close ~ CORN.Volume + index,

data = training(splits))# Modelo 9: ets padrao ----

model_fit_ets_padrao_biv <- exp_smoothing(

seasonal_period = 7, # padrao de 7 dias de trade

error = "multiplicative",

trend = "additive",

season = "multiplicative"

) %>%

set_engine("ets") %>%

fit(CORN.Close ~ CORN.Volume + index,

data = training(splits))# Modelo 10: ets croston ----

model_fit_ets_croston_biv <- exp_smoothing(

smooth_level = 0.2

) %>%

set_engine("croston") %>%

fit(CORN.Close ~ CORN.Volume + index,

data = training(splits))# Modelo 11: ets theta ----

model_fit_ets_theta_biv <- exp_smoothing(

) %>%

set_engine("theta") %>%

fit(CORN.Close ~ CORN.Volume + index,

data = training(splits))# Modelo 12: naive ----

model_fit_naive_biv <- naive_reg(

) %>%

set_engine("naive") %>%

fit(CORN.Close ~ CORN.Volume + index,

data = training(splits))# Modelo 13: snaive ----

model_fit_snaive_biv <- naive_reg(

seasonal_period = 7

) %>%

set_engine("snaive") %>%

fit(CORN.Close ~ CORN.Volume + index,

data = training(splits))# Modelo 14: rede neural autoregressiva ----

model_fit_nnetar_biv <- nnetar_reg(

) %>%

set_engine("nnetar")

set.seed(123)

model_fit_nnetar_biv <- model_fit_nnetar_biv %>%

fit(CORN.Close ~ CORN.Volume + index,

data = training(splits))Comparativo de perfomance preditiva (bivariado)

Avalio o ajuste de cada método para a mesma amostra da série temporal:

models_tbl_bivariada <- modeltime_table(

# -- Modelo -- -- Numero --

model_fit_arima_no_boost_biv, # Modelo 1

model_fit_arima_boosted_biv, # Modelo 2

model_fit_ets_biv, # Modelo 3

model_fit_tbats_biv, # Modelo 4

model_fit_prophet_xb_biv, # Modelo 5

model_fit_stlm_ets_biv, # Modelo 6

model_fit_stlm_arima_biv, # Modelo 7

model_fit_arima_padrao_biv, # Modelo 8

model_fit_ets_padrao_biv, # Modelo 9

model_fit_ets_croston_biv, # Modelo 10

model_fit_ets_theta_biv, # Modelo 11

model_fit_naive_biv, # Modelo 12

model_fit_snaive_biv, # Modelo 13

model_fit_nnetar_biv # Modelo 14

)

models_tbl_bivariada# Modeltime Table

# A tibble: 14 x 3

.model_id .model .model_desc

<int> <list> <chr>

1 1 <fit[+]> REGRESSION WITH ARIMA(2,1,0) ERRORS

2 2 <fit[+]> ARIMA(0,1,2) W/ XGBOOST ERRORS

3 3 <fit[+]> ETS(M,A,N)

4 4 <fit[+]> BATS(0, {0,0}, -, -)

5 5 <fit[+]> PROPHET W/ XGBOOST ERRORS

6 6 <fit[+]> SEASONAL DECOMP: ETS(M,A,N)

7 7 <fit[+]> SEASONAL DECOMP: REGRESSION WITH ARIMA(0,1,0) ERRORS

8 8 <fit[+]> ARIMA(5,1,3)(1,0,1)[7] W/ XGBOOST ERRORS

9 9 <fit[+]> ETS(M,AD,M)

10 10 <fit[+]> CROSTON METHOD

11 11 <fit[+]> THETA METHOD

12 12 <fit[+]> NAIVE

13 13 <fit[+]> SNAIVE [7]

14 14 <fit[+]> NNAR(1,1,10)[5] Compara a acurácia (bivariado)

Tabela de avaliação da acurácia dos modelos bivariados no tempo:

models_tbl_bivariada %>%

modeltime_calibrate(new_data = testing(splits)) %>%

modeltime_accuracy(

metric_set = metric_set(

mape,

smape,

mae,

rmse,

rsq # R^2

)

)# A tibble: 14 x 8

.model_id .model_desc .type mape smape mae rmse rsq

<int> <chr> <chr> <dbl> <dbl> <dbl> <dbl> <dbl>

1 1 REGRESSION WITH ARIMA(2,1,~ Test 11.2 12.1 1.84 2.86 8.27e-2

2 2 ARIMA(0,1,2) W/ XGBOOST ER~ Test 13.1 12.6 1.92 2.47 1.53e-3

3 3 ETS(M,A,N) Test 13.3 15.5 2.26 3.61 7.95e-2

4 4 BATS(0, {0,0}, -, -) Test 12.9 12.5 1.91 2.41 NA

5 5 PROPHET W/ XGBOOST ERRORS Test 12.8 13.5 2.03 2.88 4.30e-3

6 6 SEASONAL DECOMP: ETS(M,A,N) Test 13.1 15.2 2.22 3.56 7.95e-2

7 7 SEASONAL DECOMP: REGRESSIO~ Test 13.0 12.6 1.92 2.42 3.40e-2

8 8 ARIMA(5,1,3)(1,0,1)[7] W/ ~ Test 13.1 12.7 1.93 2.46 5.58e-5

9 9 ETS(M,AD,M) Test 12.6 12.3 1.87 2.40 2.49e-3

10 10 CROSTON METHOD Test 13.4 12.8 1.96 2.44 NA

11 11 THETA METHOD Test 12.3 14.1 2.08 3.34 7.95e-2

12 12 NAIVE Test 12.9 12.5 1.90 2.41 NA

13 13 SNAIVE [7] Test 13.2 12.7 1.93 2.43 1.98e-6

14 14 NNAR(1,1,10)[5] Test 82.5 47.8 12.1 16.5 5.66e-2Veremos o modelo prophet p. ex.:

list(model_fit_prophet_xb) %>%

as_modeltime_table()# Modeltime Table

# A tibble: 1 x 3

.model_id .model .model_desc

<int> <list> <chr>

1 1 <fit[+]> PROPHET Calibração dos modelos (bivariado)

calibration_tbl_bivariada <- models_tbl %>%

modeltime_calibrate(new_data = testing(splits), quiet = FALSE)

calibration_tbl_bivariada# Modeltime Table

# A tibble: 14 x 5

.model_id .model .model_desc .type .calibration_data

<int> <list> <chr> <chr> <list>

1 1 <fit[+]> ARIMA(2,1,0) Test <tibble [556 x 4]>

2 2 <fit[+]> ARIMA(0,1,2) Test <tibble [556 x 4]>

3 3 <fit[+]> ETS(M,A,N) Test <tibble [556 x 4]>

4 4 <fit[+]> BATS(0, {0,0}, -, -) Test <tibble [556 x 4]>

5 5 <fit[+]> PROPHET Test <tibble [556 x 4]>

6 6 <fit[+]> SEASONAL DECOMP: ETS(M,A,N) Test <tibble [556 x 4]>

7 7 <fit[+]> SEASONAL DECOMP: ARIMA(0,1,0) Test <tibble [556 x 4]>

8 8 <fit[+]> ARIMA(5,1,3)(1,0,1)[7] Test <tibble [556 x 4]>

9 9 <fit[+]> ETS(M,AD,M) Test <tibble [556 x 4]>

10 10 <fit[+]> CROSTON METHOD Test <tibble [556 x 4]>

11 11 <fit[+]> THETA METHOD Test <tibble [556 x 4]>

12 12 <fit[+]> NAIVE Test <tibble [556 x 4]>

13 13 <fit[+]> SNAIVE [7] Test <tibble [556 x 4]>

14 14 <fit[+]> NNAR(1,1,10)[5] Test <tibble [556 x 4]>Projeção (forecasting) (bivariado)

calibration_tbl_bivariada %>%

modeltime_forecast(

new_data = testing(splits),

actual_data = CORN

) %>%

plot_modeltime_forecast(

.legend_max_width = 25, # For mobile screens

.interactive = TRUE

)Modelo combinado de projeção (bivariado)

O modelo do tipo ensemble é um modelo misto com os pesos ajustados pela acurácia de cada um dos 14 univariados estimados até aqui

# Modelo 15: ensemble ----

model_fit_ensemble_bivariada <- models_tbl_bivariada %>%

ensemble_weighted(

loadings = c

(

#-- Peso -- # -- Modelo --

1, # Modelo 1

10, # Modelo 2

5, # Modelo 3

6, # Modelo 4

10, # Modelo 5

9, # Modelo 6

8, # Modelo 7

10, # Modelo 8

7, # Modelo 9

2, # Modelo 10

2, # Modelo 11

2, # Modelo 12

1, # Modelo 13

6 # Modelo 14

),

scale_loadings = TRUE

)

model_fit_ensemble_bivariada-- Modeltime Ensemble -------------------------------------------

Ensemble of 14 Models (WEIGHTED)

# Modeltime Table

# A tibble: 14 x 4

.model_id .model .model_desc .loadings

<int> <list> <chr> <dbl>

1 1 <fit[+]> REGRESSION WITH ARIMA(2,1,0) ERRORS 0.0127

2 2 <fit[+]> ARIMA(0,1,2) W/ XGBOOST ERRORS 0.127

3 3 <fit[+]> ETS(M,A,N) 0.0633

4 4 <fit[+]> BATS(0, {0,0}, -, -) 0.0759

5 5 <fit[+]> PROPHET W/ XGBOOST ERRORS 0.127

6 6 <fit[+]> SEASONAL DECOMP: ETS(M,A,N) 0.114

7 7 <fit[+]> SEASONAL DECOMP: REGRESSION WITH ARIMA(0,1,0) E~ 0.101

8 8 <fit[+]> ARIMA(5,1,3)(1,0,1)[7] W/ XGBOOST ERRORS 0.127

9 9 <fit[+]> ETS(M,AD,M) 0.0886

10 10 <fit[+]> CROSTON METHOD 0.0253

11 11 <fit[+]> THETA METHOD 0.0253

12 12 <fit[+]> NAIVE 0.0253

13 13 <fit[+]> SNAIVE [7] 0.0127

14 14 <fit[+]> NNAR(1,1,10)[5] 0.0759Construimos a projeção com o modelo misto:

# Calibragem

calibration_tbl_bivariada <- modeltime_table(

model_fit_ensemble_bivariada

) %>%

modeltime_calibrate(testing(splits), quiet = FALSE)

# Forecast vs amostra de teste (dados originais pra frente antes do corte pra amostra treino)

calibration_tbl_bivariada %>%

modeltime_forecast(

new_data = testing(splits),

actual_data = CORN

) %>%

plot_modeltime_forecast(.interactive = TRUE)Reamostragens (bivariado)

A reamostragem de séries temporais é uma estratégia importante para avaliar a estabilidade dos modelos ao longo do tempo. No entanto, é um tanto quanto penoso fazer isso, pois requer vários loops for para gerar as previsões para vários modelos e, potencialmente, vários grupos de séries temporais.

resamples_tscv <- training(splits) %>%

time_series_cv(

assess = "2 years",

initial = "5 years",

skip = "1 years",

slice_limit = 1

)

# Fit and generate resample predictions

model_fit_ensemble_resample_bivariada <- calibration_tbl_bivariada %>%

modeltime_fit_resamples(

resamples = resamples_tscv,

control = control_resamples(verbose = TRUE)

)-- Fitting Resamples --------------------------------------------

0.02 sec elapsed# A new data frame is created from the Modeltime Table

# with a column labeled, '.resample_results'

model_fit_ensemble_resample_bivariada# Modeltime Table

# A tibble: 1 x 6

.model_id .model .model_desc .type .calibration_da~ .resample_resul~

<int> <list> <chr> <chr> <list> <list>

1 1 <ensembl~ ENSEMBLE (WEIGHTE~ Test <tibble [556 x ~ <lgl [1]> Revisão das projeções (forecast forward) (bivariado)

Constrói a projeção para fora da amostra desde a última observação para os próximos 24 meses:

refit_tbl_bivariada <- calibration_tbl_bivariada %>%

modeltime_refit(data = CORN)

refit_tbl_bivariada %>%

modeltime_forecast(h = "2 years", actual_data = CORN) %>%

plot_modeltime_forecast(

.legend_max_width = 25, # For mobile screens

.interactive = TRUE

)Modelo bivariado combinado

Seleciono somente alguns modelos que julguei como melhor ajuste:

models_tbl_selecao <- modeltime_table(

# -- Modelo -- -- Numero --

model_fit_arima_no_boost_biv, # Modelo 1

model_fit_arima_boosted_biv, # Modelo 2

model_fit_prophet_xb_biv, # Modelo 5

model_fit_arima_padrao_biv, # Modelo 8

)

models_tbl_selecaoFazemos a calibração

calibration_tbl_selecao <- models_tbl_selecao %>%

modeltime_calibrate(new_data = testing(splits), quiet = FALSE)

calibration_tbl_selecaoCriamos o ensemble:

model_fit_ensemble_selecao <- models_tbl_selecao %>%

ensemble_average(type = "mean")Construimos a projeção com o modelo misto:

# Calibragem

calibration_tbl_selecao <- modeltime_table(

model_fit_ensemble_selecao

) %>%

modeltime_calibrate(testing(splits), quiet = FALSE)

# Forecast vs amostra de teste (dados originais pra frente antes do corte pra amostra treino)

calibration_tbl_selecao %>%

modeltime_forecast(

new_data = testing(splits),

actual_data = CORN

) %>%

plot_modeltime_forecast(.interactive = TRUE)AutoML com o pacote h2o

O pacote h2o possui uma implementação automática de recomendação de modelo preditivo para os dados que o separamos.

H2o é uma biblioteca de código aberto, distribuída e baseada em Java para aplicações de machine learning. Ele tem APIs para R (o pacote h2o) e Python, e inclui aplicativos para modelos de aprendizagem supervisionados e não supervisionados. Isso inclui algoritmos como deep learning (DL), Gradient Boost Machine(GBM), XGBoost, Random Forest Distribuída (RF) e o Modelo Linear Generalizado (GLM).

A principal vantagem do pacote h2o é que ele se baseia em processamento distribuído e, portanto, pode ser usado na memória ou ampliado com o uso de computação externa potência. Além disso, os algoritmos do pacote h2o fornecem vários métodos para que possamos treinar e ajustar modelos de aprendizado de máquina, como o método de validação cruzada e a função grid search integrada.

O pacote h2o é baseado no uso de computação distribuída e paralela para acelerar o tempo de computação e possibilita escalonar para big data. Tudo isso é feito em qualquer parte da memória (com base na RAM interna do computador) ou processamento paralelo distribuído (para exemplo, AWS, Google Cloud e assim por diante) clusters. Portanto, vamos carregar o pacote e em seguida, definir o cluster na memória com a função h2o.init:

h2o.init(max_mem_size = "16G") Connection successful!

R is connected to the H2O cluster:

H2O cluster uptime: 2 minutes 12 seconds

H2O cluster timezone: America/Sao_Paulo

H2O data parsing timezone: UTC

H2O cluster version: 3.32.0.1

H2O cluster version age: 8 months and 13 days !!!

H2O cluster name: H2O_started_from_R_rodri_mfl031

H2O cluster total nodes: 1

H2O cluster total memory: 14.20 GB

H2O cluster total cores: 8

H2O cluster allowed cores: 8

H2O cluster healthy: TRUE

H2O Connection ip: localhost

H2O Connection port: 54321

H2O Connection proxy: NA

H2O Internal Security: FALSE

H2O API Extensions: Amazon S3, Algos, AutoML, Core V3, TargetEncoder, Core V4

R Version: R version 4.0.3 (2020-10-10) O comando h2o.init permite que você defina o tamanho da memória do cluster com o argumento max_mem_size. A saída da função, conforme mostrado no código anterior, fornece informações sobre a configuração do cluster.

Quaisquer dados usados em todo o processo de treinamento e teste dos modelos pelo pacote H2o deve ser carregado no próprio cluster. A função as.h2o nos permite transformar qualquer objeto data.frame em um cluster h2o:

CORN <- getSymbols("CORN", auto.assign = FALSE,

from = "1994-01-01", end = Sys.Date())

# Convete para tsibble

CORN <- CORN %>%

as.data.table() %>%

as_tsibble()

# Separa treino

treino <- CORN %>%

filter_index(~"2020-06") # Amostra de treino ate junho 2020

# Retiro os gaps implícitos

CORN <- CORN %>%

fill_gaps() %>%

fill(c(CORN.Open, CORN.High, CORN.Low, CORN.Close, CORN.Volume, CORN.Adjusted), .direction = "down")

print(CORN)# A tsibble: 4,031 x 7 [1D]

index CORN.Open CORN.High CORN.Low CORN.Close CORN.Volume CORN.Adjusted

<date> <dbl> <dbl> <dbl> <dbl> <dbl> <dbl>

1 2010-06-09 25.1 25.2 25.1 25.2 1700 25.2

2 2010-06-10 25.5 25.5 25.5 25.5 200 25.5

3 2010-06-11 25.9 25.9 25.8 25.8 500 25.8

4 2010-06-12 25.9 25.9 25.8 25.8 500 25.8

5 2010-06-13 25.9 25.9 25.8 25.8 500 25.8

6 2010-06-14 26.0 26.1 26.0 26.1 2200 26.1

7 2010-06-15 26.2 26.2 26.0 26.0 7000 26.0

8 2010-06-16 26.3 26.4 26.2 26.3 2400 26.3

9 2010-06-17 26.2 26.2 25.8 26.1 1600 26.1

10 2010-06-18 26.2 26.6 26.2 26.4 3100 26.4

# ... with 4,021 more rows# Separo treino sem gaps implicitos

treino <- treino %>%

fill_gaps() %>%

fill(c(CORN.Open, CORN.High, CORN.Low, CORN.Close, CORN.Volume, CORN.Adjusted), .direction = "down")

print(treino)# A tsibble: 3,675 x 7 [1D]

index CORN.Open CORN.High CORN.Low CORN.Close CORN.Volume CORN.Adjusted

<date> <dbl> <dbl> <dbl> <dbl> <dbl> <dbl>

1 2010-06-09 25.1 25.2 25.1 25.2 1700 25.2

2 2010-06-10 25.5 25.5 25.5 25.5 200 25.5

3 2010-06-11 25.9 25.9 25.8 25.8 500 25.8

4 2010-06-12 25.9 25.9 25.8 25.8 500 25.8

5 2010-06-13 25.9 25.9 25.8 25.8 500 25.8

6 2010-06-14 26.0 26.1 26.0 26.1 2200 26.1

7 2010-06-15 26.2 26.2 26.0 26.0 7000 26.0

8 2010-06-16 26.3 26.4 26.2 26.3 2400 26.3

9 2010-06-17 26.2 26.2 25.8 26.1 1600 26.1

10 2010-06-18 26.2 26.6 26.2 26.4 3100 26.4

# ... with 3,665 more rowstreino <- as.h2o(treino)

|

| | 0%

|

|======================================================================| 100%teste <- CORN %>%

filter_index("2020-06" ~ .)

teste <- as.h2o(teste)

|

| | 0%

|

|======================================================================| 100%Em seguida rodaremos o autoML para duas configurações:

univariada \(\rightarrow\) CORN.Close no tempo;

bivariada \(\rightarrow\) CORN.Close \(x\) CORN.Volume no tempo;

A função h2o.automl fornece uma abordagem de sistema automatizada para treinar, ajustar e testar vários algoritmos de ML antes de selecionar o modelo com melhor desempenho com base nas métricas de avaliação. Ele utiliza algoritmos como RF, GBM, DL e outros usando diferentes abordagens de ajuste.

autoML_univariada <- h2o.automl(training_frame = treino,

y = "CORN.Close",

nfolds = 5,

max_runtime_secs = 60*20,

seed = 1234)

|

| | 0%

07:44:25.640: AutoML: XGBoost is not available; skipping it.

|

|=== | 5%

|

|====== | 8%

|

|======= | 10%

|

|======== | 12%

|

|========== | 15%

|

|============ | 17%

|

|============== | 20%

|

|=============== | 22%

|

|================= | 24%

|

|================== | 26%

|

|==================== | 28%

|

|==================== | 29%

|

|========================= | 35%

|

|========================== | 37%

|

|=========================== | 38%

|

|=========================== | 39%

|

|============================ | 40%

|

|============================= | 41%

|

|============================= | 42%

|

|============================== | 42%

|

|============================== | 43%

|

|=============================== | 44%

|

|=============================== | 45%

|

|================================ | 45%

|

|================================ | 46%

|

|================================= | 47%

|

|================================= | 48%

|

|================================== | 48%

|

|================================== | 49%

|

|=================================== | 50%

|

|==================================== | 51%

|

|==================================== | 52%

|

|===================================== | 52%

|

|===================================== | 53%

|

|====================================== | 54%

|

|====================================== | 55%

|

|======================================= | 55%

|

|======================================= | 56%

|

|======================================== | 57%

|

|========================================= | 58%

|

|========================================= | 59%

|

|========================================== | 60%

|

|=========================================== | 61%

|

|=========================================== | 62%

|

|============================================ | 62%

|

|============================================ | 63%

|

|=============================================== | 68%

|

|================================================ | 68%

|

|================================================= | 70%

|

|================================================== | 71%

|

|===================================================== | 76%

|

|====================================================== | 77%

|

|======================================================= | 78%

|

|======================================================= | 79%

|

|========================================================= | 81%

|

|=========================================================== | 84%

|

|=========================================================== | 85%

|

|============================================================ | 85%

|

|============================================================= | 88%

|

|================================================================ | 92%

|

|=================================================================== | 96%

|

|======================================================================| 100%autoML_univariada@leaderboard model_id mean_residual_deviance

1 GBM_grid__1_AutoML_20210622_074425_model_9 0.0009374919

2 StackedEnsemble_BestOfFamily_AutoML_20210622_074425 0.0011375269

3 StackedEnsemble_AllModels_AutoML_20210622_074425 0.0011513922

4 GBM_grid__1_AutoML_20210622_074425_model_38 0.0016900971

5 GBM_grid__1_AutoML_20210622_074425_model_26 0.0018321366

6 GBM_grid__1_AutoML_20210622_074425_model_15 0.0019220423

rmse mse mae rmsle

1 0.03061849 0.0009374919 0.008650376 0.0009494086

2 0.03372724 0.0011375269 0.017379793 0.0011101063

3 0.03393217 0.0011513922 0.018748787 0.0011257065

4 0.04111079 0.0016900971 0.017911010 0.0013395347

5 0.04280347 0.0018321366 0.017527076 0.0013777139

6 0.04384110 0.0019220423 0.020225699 0.0014186983

[62 rows x 6 columns] autoML_bivariada <- h2o.automl(training_frame = treino,

y = "CORN.Close",

x = "CORN.Volume",

nfolds = 5,

max_runtime_secs = 60*20,

seed = 1234)

|

| | 0%

08:02:25.868: AutoML: XGBoost is not available; skipping it.

|

|==== | 6%

|

|===== | 8%

|

|====== | 8%

|

|======== | 12%

|

|=========== | 16%

|

|============== | 20%

|

|================= | 24%

|

|==================== | 28%

|

|====================== | 32%

|

|========================== | 37%

|

|========================== | 38%

|

|=========================== | 38%

|

|=========================== | 39%

|

|============================ | 40%

|

|============================================ | 63%

|

|============================================= | 65%

|

|============================================== | 65%

|

|============================================== | 66%

|

|=============================================== | 67%

|

|=============================================== | 68%

|

|================================================ | 68%

|

|================================================ | 69%

|

|================================================= | 70%

|

|================================================== | 71%

|

|===================================================== | 75%

|

|===================================================== | 76%

|

|====================================================== | 78%

|

|======================================================= | 78%

|

|======================================================= | 79%

|

|======================================================== | 80%

|

|=========================================================== | 84%

|

|=========================================================== | 85%

|

|============================================================ | 86%

|

|============================================================= | 87%

|

|============================================================= | 88%

|

|================================================================ | 92%

|

|======================================================================| 100%autoML_bivariada@leaderboard model_id mean_residual_deviance

1 StackedEnsemble_BestOfFamily_AutoML_20210622_080225 99.63547

2 StackedEnsemble_AllModels_AutoML_20210622_080225 99.98401

3 GBM_grid__1_AutoML_20210622_080225_model_32 104.88266

4 GBM_grid__1_AutoML_20210622_080225_model_34 105.00627

5 GBM_grid__1_AutoML_20210622_080225_model_26 105.13606

6 GBM_grid__1_AutoML_20210622_080225_model_29 105.67575

rmse mse mae rmsle

1 9.981757 99.63547 8.264394 0.3579126

2 9.999200 99.98401 8.289894 0.3586062

3 10.241223 104.88266 8.530085 0.3671610

4 10.247257 105.00627 8.687456 0.3671139

5 10.253587 105.13606 8.532638 0.3672908

6 10.279871 105.67575 8.739143 0.3684461

[63 rows x 6 columns] Você pode ver que, neste caso, os modelos de topo são modelos os modelos sugeridos com diferentes configurações de tunelamento. Selecionaremos o modelo líder e testaremos seu desempenho no conjunto de teste:

# ------- Dados da estimativa do tipo CORN.Close x tempo ---------------------------------------------------------

teste$pred_autoML_univariada <- h2o.predict(autoML_univariada@leader, teste)

|

| | 0%

|

|======================================================================| 100%teste_univariada <- as.data.frame(teste)

mape_autoML_univariada <- mean(abs(teste_univariada$CORN.Close - teste_univariada$pred_autoML_univariada) / teste_univariada$CORN.Close)

mape_autoML_univariada[1] 0.001543803# ------- Dados da estimativa do tipo CORN.Close x CORN.Volume + tempo -------------------------------------------

teste$pred_autoML_bivariada <- h2o.predict(autoML_bivariada@leader, teste)

|

| | 0%

|

|======================================================================| 100%teste_bivariada <- as.data.frame(teste)

mape_autoML_bivariada <- mean(abs(teste_bivariada$CORN.Close - teste_bivariada$pred_autoML_bivariada) / teste_bivariada$CORN.Close)

mape_autoML_bivariada[1] 0.989757Vamos comparar no gráfico como ficaria a performance dentro e fora da amostra do autoML do pacote h2o:

[continuar escrevendo…]

Referências

Business Science in R bloggers Introducing Modeltime Recursive: Tidy Autoregressive Forecasting with Lags, Disponível em: https://www.r-bloggers.com/2021/04/introducing-modeltime-recursive-tidy-autoregressive-forecasting-with-lags/

Business Science in R bloggers Introducing Modeltime: Tidy Time Series Forecasting using Tidymodels, Disponível em: https://www.r-bloggers.com/2020/06/introducing-modeltime-tidy-time-series-forecasting-using-tidymodels/

Business Science, Github, Ensemble Algorithms for Time Series Forecasting with Modeltime, Disponível em: https://business-science.github.io/modeltime.ensemble/ acesso em junho de 2021.

CRAN, Getting Started with Modeltime, Disponível em: https://cran.r-project.org/web/packages/modeltime/vignettes/getting-started-with-modeltime.html

CRAN, Package ‘modeltime’, Disponível em: https://cran.r-project.org/web/packages/modeltime/modeltime.pdf junho de 2021.

CRAN, Package ‘modeltime.ensemble’ Disponível em: https://cran.r-project.org/web/packages/modeltime.ensemble/modeltime.ensemble.pdf junho de 2021.

CRAN, Package ‘modeltime.resample’ Disponível em: https://cran.r-project.org/web/packages/modeltime.resample/modeltime.resample.pdf junho de 2021.

Github, Ensemble Algorithms for Time Series Forecasting with Modeltime, Disponível em: https://github.com/business-science/modeltime.ensemble acesso em junho de 2021.

HANSEN, B. Econometrics, University of Wisconsin, Department of Economics. Disponível em: https://www.ssc.wisc.edu/~bhansen/econometrics/Econometrics.pdf March 11, 2021.

USAI, D. Time Series Machine Learning Analysis and Demand Forecasting with H2O & TSstudio, Disponível em: https://rpubs.com/DiegoUsai/565288